library(Quandl)

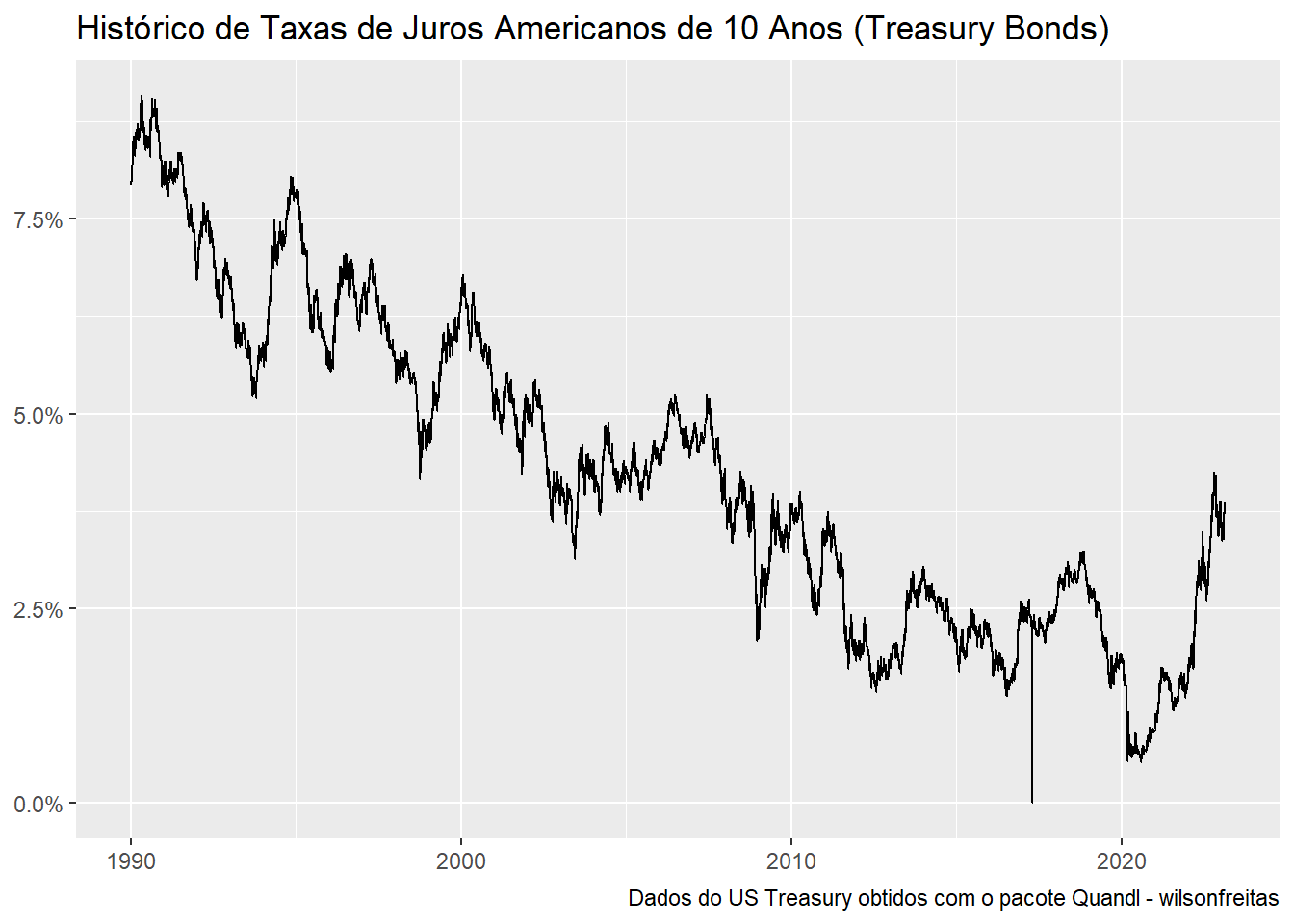

yc_all <- Quandl("USTREASURY/YIELD")No mercado norte americano há cotações para taxas de juros em prazos fixos, 1 ano, 5 anos, 10 anos, e assim por diante. Estas estruturas são conhecidas como Constant Term Maturities.

Estes dados podem ser obtidos do site do Tesouro Americano (US Treasury) com o pacote {Quandl}.

Podemos observar um longo histórico, desde a década de 90, para estas taxas.

library(tidyverse)

yc_all |>

ggplot(aes(x = Date, y = `10 YR` / 100)) +

geom_line() +

labs(

x = NULL, y = NULL,

title = "Histórico de Taxas de Juros Americanos de 10 Anos (Treasury Bonds)",

caption = "Dados do US Treasury obtidos com o pacote Quandl - wilsonfreitas"

) +

scale_y_continuous(labels = scales::percent)

No mercado brasileiro, infelizmente, a vida é um pouco miserável, e não há um histórico disponível com taxas de longo prazo. É necessário construir na unha e na força do ódio.

Os ativos líquidos de onde são extraídas as taxas de juros de longo prazo são os contratos futuros de taxa DI - DI1, que são cotados diariamente na B3 em seus vencimentos. Entretanto, as taxas de juros obtidas destes contratos apresentam um prazo diferente a cada dia. Assim, é necessário construir uma curva de juros com estes contratos e realizar uma interpolação nos prazos fixos, 1 ano, 5 anos, 10 anos, e por aí vai.

Vamos utilizar o pacote {rb3} para obter o histórico com as curvas diárias de juros prefixados do mercado brasileiro e o pacote {fixedincome} para construir os objetos de curvas de juros e realizar a interpolação das curvas nos vértices fixos para obter o histórico de taxas de juros de longo prazo.

Vamos começar importando os pacotes utilizados nessa jornada.

library(rb3)

library(bizdays)

library(fixedincome)

library(tidyverse)A função rb3::yc_mget retorna um data.frame com o histórico de curvas de juros. Vamos baixar um histórico desde 2019.

dc <- yc_mget(

first_date = "2019-01-01",

last_date = preceding(Sys.Date() - 1, "Brazil/ANBIMA"),

cache_folder = "../../../rb3-data"

)Warning: Automatic coercion from double to character was deprecated in purrr 1.0.0.

ℹ Please use an explicit call to `as.character()` within `map_chr()` instead.

ℹ The deprecated feature was likely used in the rb3 package.

Please report the issue at <https://github.com/wilsonfreitas/rb3/issues>.De posse do histórico, vamos construir as curvas de juros para cada data de referência utilizando a função fixedincome::spotratecurve. A curva de juros prefixada tem as seguintes características:

- regime de capitalização:

discrete(juros compostos) - regra de contagem de dias:

business/252 - calendário:

Brazil/ANBIMA - interpolação: flat-forward

Adicionalmente faço uma limpeza nos eventuais problemas encontrados nos dados, como dias úteis zerados e duplicados. Bem, é de graça, exigir dados corretos deve ser um pouco demais, né?

unique(dc$refdate) |> map(function(date, df) {

df_curve <- df |>

filter(refdate == date, biz_days > 0) |>

filter(!duplicated(biz_days))

curve <- spotratecurve(

df_curve$r_252,

df_curve$biz_days,

"discrete", "business/252", "Brazil/ANBIMA",

refdate = date

)

interpolation(curve) <- interp_flatforward()

curve

}, df = dc) -> curvesObtendo um lista com as curvas de juros utilizamos os colchetes [[ para realizar a interpolação no prazo fixo de 10 anos. Como estas curvas utilizam a regra de contagem de dias business/252, devemos considerar que 1 ano tem 252 dias úteis e portanto, 10 anos tem 2520 dias úteis. Por isso, interpolamos a curva no vértice 2520.

curves |>

map_dfr(\(x) tibble(

refdate = x@refdate,

r_BRL_10y = as.numeric(x[[2520]])

)) -> rates_10yJá aproveito e retorno o histórico em um data.frame com as colunas refdate e r_BRL_10y. Faço isso para juntar com os dados de juros americanos de 10 anos e assim comparar a dinâmica das taxas conjuntamente.

rates_10y <- rates_10y |>

left_join(yc_all |> select(Date, `10 YR`), by = c("refdate" = "Date")) |>

rename(r_USD_us_10y = `10 YR`) |>

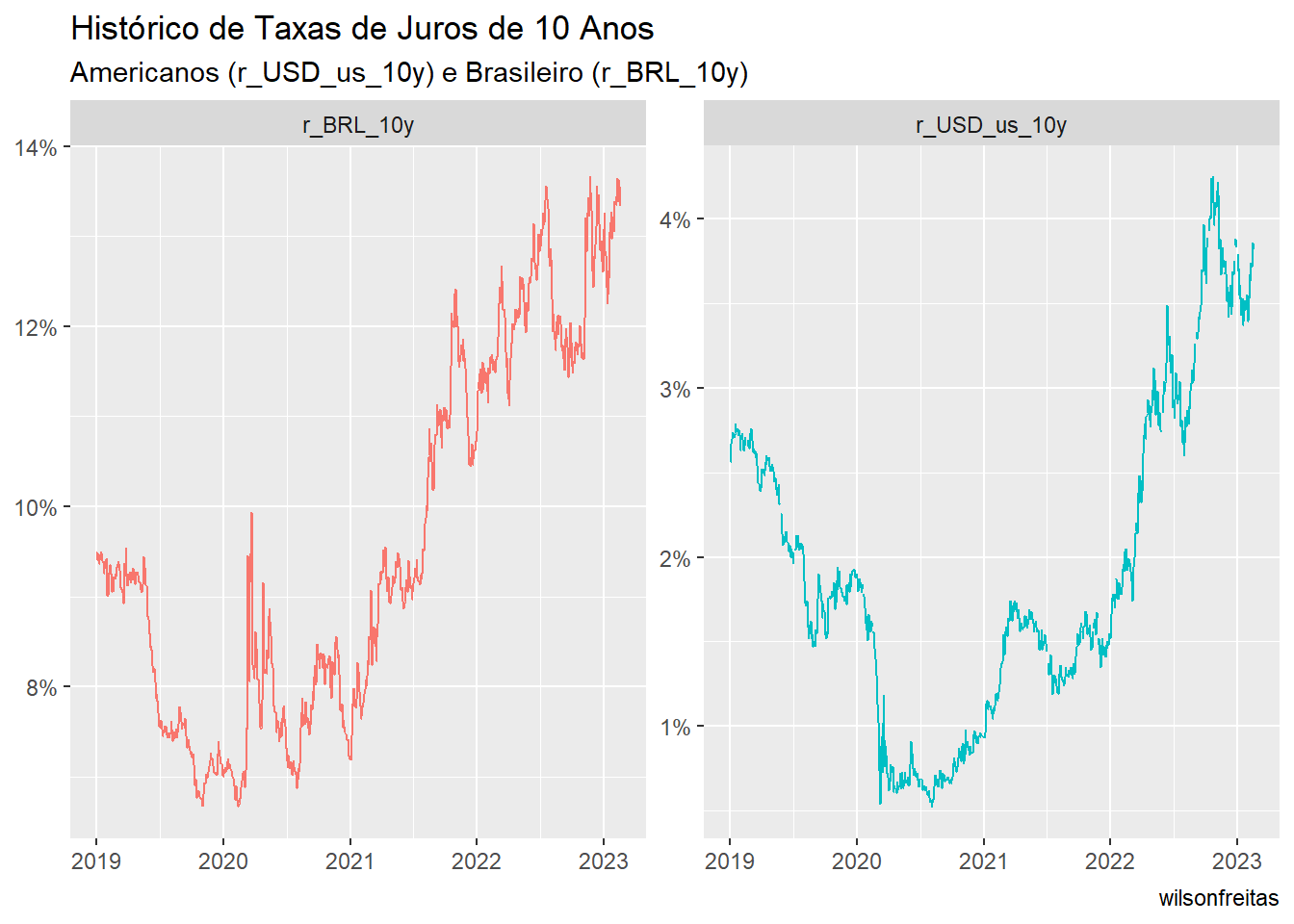

mutate(r_USD_us_10y = r_USD_us_10y / 100)Note que eu nomeio a taxa de juros americana com r_USD_us_10y, pois essa é uma taxa que capitaliza o dólar (USD) nos Estados Unidos (us). Abaixo faço um malabarismo com tidyr::pivot_longer para preparar os dados para o ggplot e assim visualizá-los lado a lado. Note ainda que libero a escala dos gráficos (scales = "free_y") para que a diferença de nível entre as taxas de juros, brasileira e americana, não afete a análise. O objetivo é visualizar a dinâmica das taxas de juros ao longo do tempo.

rates_10y |>

tidyr::pivot_longer(

c(r_BRL_10y, r_USD_us_10y),

names_to = "rates"

) |>

ggplot(aes(x = refdate, y = value, colour = rates)) +

geom_line() +

facet_wrap(. ~ rates, scales = "free_y") +

labs(

x = NULL, y = NULL,

title = "Histórico de Taxas de Juros de 10 Anos",

subtitle = "Americanos (r_USD_us_10y) e Brasileiro (r_BRL_10y)",

caption = "wilsonfreitas"

) +

scale_y_continuous(labels = scales::percent) +

theme(legend.position = "none")