library(rb3)

refdate <- "2022-06-17"

fut <- futures_get(refdate)

yc <- yc_get(refdate)A versão 0.0.3 do pacote {rb3} trouxe funções que retornam super datasets. Estes super datasets são dataframes com dados organizados para um fim específico. Por exemplo, a função rb3::yc_get retorna um dataframe com dados da curva de juros para diversos vértices, dentre os vértices retornados alguns são referentes aos vencimentos dos contratos futuros utilizados para produzir a curva original. Para alguns problemas é interessante conhecer quais vértices são referentes aos futuros, por exemplo, na criação de fatores primitivos de risco, onde a interpolação deve ser realizada utilizando apenas os futuros. Os contratos futuros podem ser obtidos com a função rb3::futures_get. Dessa maneira, a função rb3::yc_superset junta os dados retornados pelas funções rb3::yc_get e rb3::futures_get identificando os vencimentos dos contratos futuros na curva de juros. Por isso super dataset, é um dataset mais rico!

Atualmente o pacote apresenta as seguintes funções superset:

rb3::yc_supersetretorna a curva de juros de prefixados com os contratos fututos DI1 identificados.rb3::yc_usd_supersetretorna a curva de cupom cambial com os contratos fututos DOL identificados.rb3::yc_ipca_supersetretorna a curva de juros reais com os contratos fututos DAP identificados.rb3::cotahist_equity_options_supersetretorna dados de opções de ações com informações de ações e taxas de juros.

Vou exemplificar a utilização de um super dataset com a função rb3::yc_superset. Vou criar uma curva de juros apenas com os contratos futuros de DI1. Mas antes vou responder uma pergunta que talvez tenha chegado a cabeça dos leitores: Por que criar uma curva de juros apenas com os contratos futuros se já tenho uma curva de juros cheia de vértices? Primeiramente, toda curva de juros nasce a partir de um conjunto de contratos, no caso da curva prefixada utiliza-se os contratos futuros DI1, mais a taxa DI no vértice de 1 dia útil, assim, estaria retornando a curva ao seu estado original. Logo, todos os demais vértices da curva são obtidos a partir da interpolação entre os contratos futuros. Adicionalmente, caso eu precise de um vértice que não está na curva será necessário interpolar e como interpolar se não conheço os vértices referentes aos futuros? Bem, posso interpolar nos vértices presentes, mas assim estaria interpolando sobre vértices interpolados. Não é um grande problema fazer isso, mas isso pode trazer problemas na contrução de fatores de risco para taxa de juros, por exemplo.

Dando sequência, primeiro utilizamos o {rb3} para obter os dados dos futuros e da curva para a data de referência.

Depois passo estes dados para a função yc_superset que junta os dados para indentificar os contratos futuros.

df <- yc_superset(yc, fut)

df |> head()# A tibble: 6 × 7

refdate cur_days biz_days forward_date r_252 r_360 symbol

<date> <int> <dbl> <date> <dbl> <dbl> <chr>

1 2022-06-17 3 1 2022-06-20 0.132 0 <NA>

2 2022-06-17 7 5 2022-06-24 0.132 0.134 <NA>

3 2022-06-17 12 8 2022-06-29 0.132 0.125 <NA>

4 2022-06-17 13 9 2022-06-30 0.132 0.13 <NA>

5 2022-06-17 14 10 2022-07-01 0.132 0.134 DI1N22

6 2022-06-17 21 15 2022-07-08 0.132 0.134 <NA> Tendo o super dataset eu filtro as linhas referentes aos futuros e a linha referente a 1 dia útil.

library(dplyr)

Attaching package: 'dplyr'The following objects are masked from 'package:stats':

filter, lagThe following objects are masked from 'package:base':

intersect, setdiff, setequal, uniondf_curve <- bind_rows(

df |> filter(biz_days == 1) |> select(biz_days, r_252),

df |> filter(!is.na(symbol)) |> select(biz_days, r_252)

)

df_curve |> head()# A tibble: 6 × 2

biz_days r_252

<dbl> <dbl>

1 1 0.132

2 10 0.132

3 31 0.132

4 54 0.133

5 75 0.134

6 95 0.134Pronto! Tenho a curva original novamente.

Apenas para ilustrar, vamos utilizar o pacote {fixedincome} para construir um objeto de curva de juros e visualizar os dados.

library(fixedincome)

Attaching package: 'fixedincome'The following objects are masked from 'package:dplyr':

first, lastcurve <- spotratecurve(

df_curve$r_252, df_curve$biz_days, "discrete", "business/252", "Brazil/ANBIMA",

refdate = as.Date(refdate)

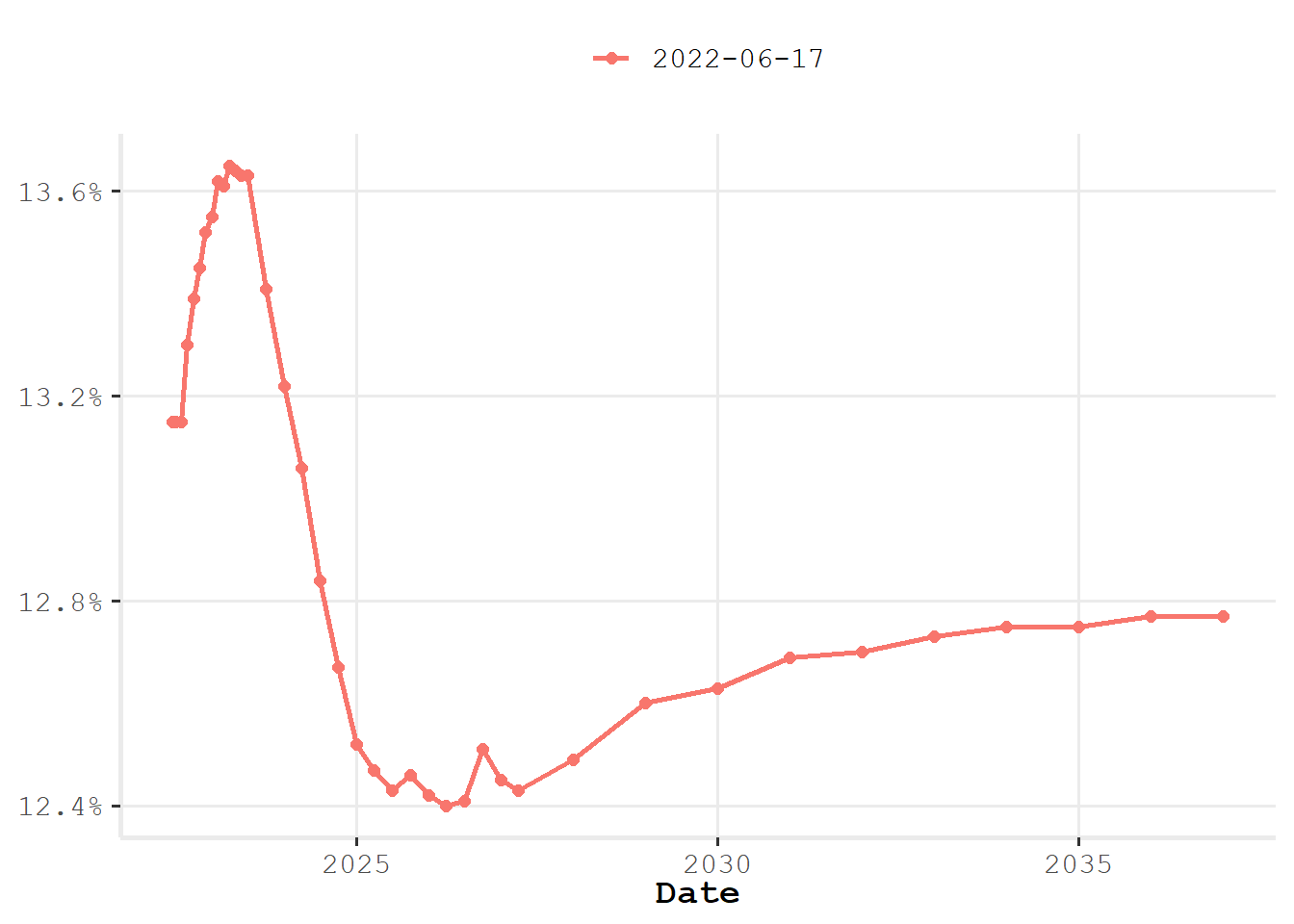

)Visualizando a curva.

ggspotratecurveplot(curve)

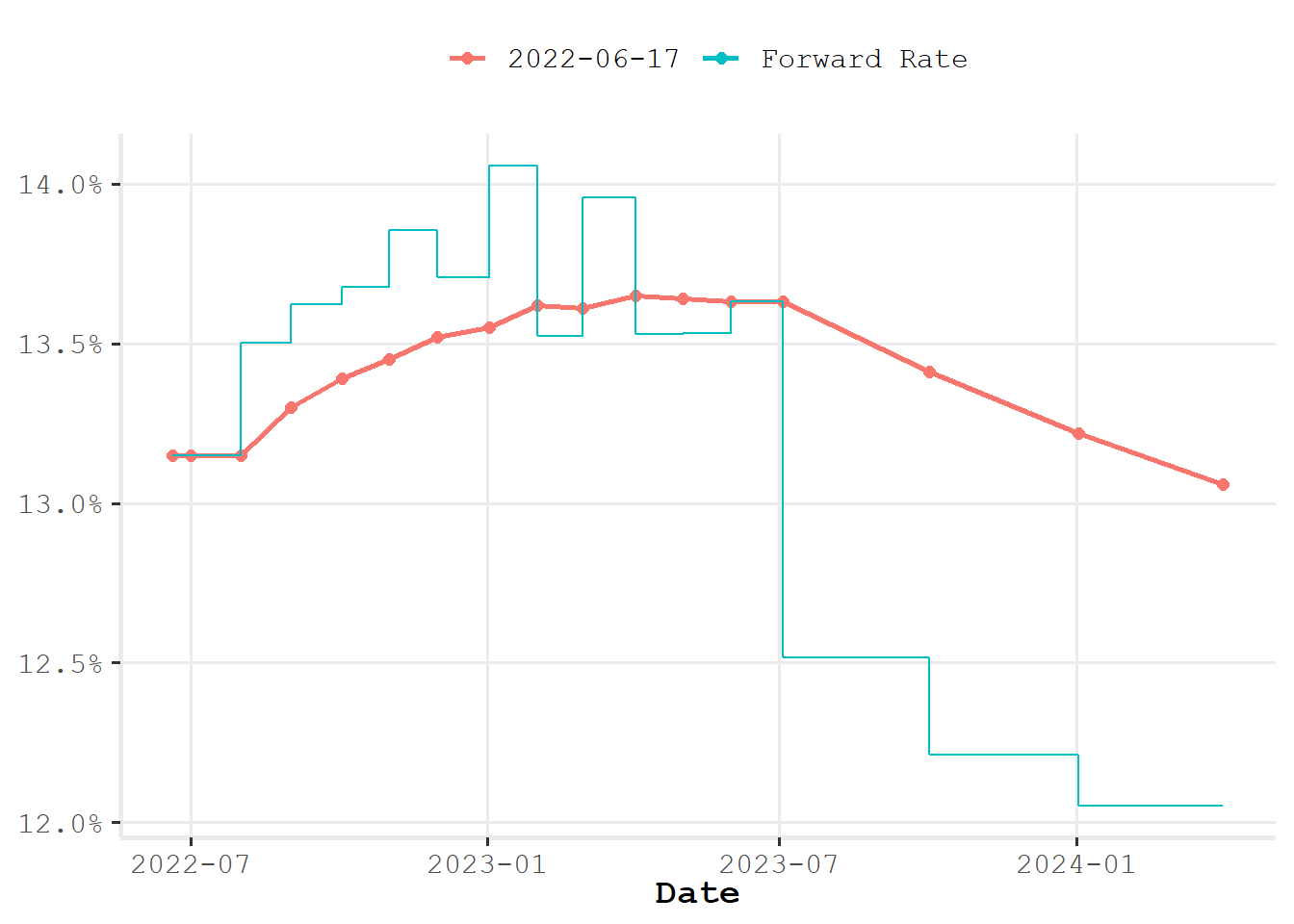

Visualizando para um horizonte mais curto e adicionando as taxas a termo.

curve_2y <- curve |> fixedincome::first("2 years")

ggspotratecurveplot(curve_2y) +

ggplot2::autolayer(forwardrate(curve_2y))

Bem, os super datasets estão aí para ajudar! Entregam dados da B3 mais mastigados para as necessidades dos quants do mercado brasileiro.