import os

os.environ["BRASA_DATA_PATH"] = "D:\\brasa"

import brasa

import pyarrow.compute as pc

from datetime import datetime

import QuantLib as ql

import numpy as np

import pandas as pd

import matplotlib.ticker as mtickerNo post vimos a criação de uma curva de juros utilizando a classe ql.DiscountCurve da QuantLib, que utiliza uma estrutura a termo dos fatores de desconto. Aqui vamos ver como criar uma curva zero a partir das taxas de juros. Nesta abordagem é possível criar curvas com outros tipos de interpolação, pois, na DiscountCurve a interpolação utilizada é a linear nos logs dos fatores de desconto, que é equivalente a interpolação exponencial. A interpolação exponencial é muito utilizada no mercado brasileiro, em particular para a curva de juros prefixados. Neste post veremos a classe ql.ZeroCurve para construção de uma curva zero, que é uma curva de taxas de juros que vão da data de referência até o vértice da curva. Veremos também como utilizar diferentes métodos de interpolação para a curva criada.

Vamos começar carragendo os pacotes utilizados e fazendo o setup do brasa.

Agora faremos o setup da QuantLib definindo a data de referência, que será 2023-07-14.

today = ql.Date().from_date(datetime(2023, 7, 14))

ql.Settings.instance().evaluationDate = todayA curva prefixada para a data de referência é carregada do dataset b3-curves-di1 do datalake do projeto brasa.

curve = (brasa

.get_dataset("b3-curves-di1")

.filter(pc.field("refdate") == today.to_date())

.to_table()

.to_pandas())Para criar uma curva zero é necessário passar um vetor com as datas dos vértices da curva e as taxas de juros da curva. Adicionalmente, é preciso incluir um vértice referente à data de referência. Isso é importante, caso contrário a QuantLib assume que a data de referência da curva é a data do primeiro ponto da curva e na interpolação a contagem de dias será realizada com relação à este ponto. A taxa definida para este vértice inicial é 0 (zero), mantendo a coerência, pois para prazo de zero dias temos zero juros, apesar dessa definição ser redundante.

Utilizando os dias úteis e a taxa de juros da curva carregada previamente, construo os vetores de datas e taxas.

calendar = ql.Brazil(ql.Brazil.Settlement)

data = [(calendar.advance(today, d, ql.Days, ql.Following), r)

for d, r in zip(curve["business_days"], curve["adjusted_tax"])]

data.insert(0, (today, 0))

dates, rates = zip(*data)Para a criação da curva precisamos passar alguns argumentos para o construtor ql.ZeroCurve, que são importantes e impactam na interpretação das taxas e interpolação da curva. Seguem os argumentos utilizados:

- regra de contagem de dias:

ql.Business252(calendar) - calendário:

ql.Brazil(ql.Brazil.Settlement) - interpolador:

ql.Linear - regime de capitalização das taxas:

ql.Compounded - frequência das taxas:

ql.Annual

zc = ql.ZeroCurve(dates, rates,

ql.Business252(calendar),

calendar,

ql.Linear(),

ql.Compounded,

ql.Annual)Vamos ver algumas características interessantes da curva criada.

A curva tem um método nodes que retorna as datas e taxas da curva, mas atenção, as taxas retornadas são taxas contínuas. Internamente a QuantLib armazena taxas contínuas, mesmo que tenham sido utilizadas taxas discretas ou simples, para armazenamento na classe as taxas são convertidas.

zc.nodes()[:5]((Date(14,7,2023), 0.12795336431048324),

(Date(17,7,2023), 0.12795336431046694),

(Date(1,8,2023), 0.12794507014909243),

(Date(1,9,2023), 0.1263153339122755),

(Date(2,10,2023), 0.12534533483937893))curve.head()| refdate | symbol | maturity_date | business_days | adjusted_tax | |

|---|---|---|---|---|---|

| 0 | 2023-07-14 | CDI | 2023-07-17 | 1 | 0.136500 |

| 1 | 2023-07-14 | DI1Q23 | 2023-08-01 | 12 | 0.136491 |

| 2 | 2023-07-14 | DI1U23 | 2023-09-01 | 35 | 0.134640 |

| 3 | 2023-07-14 | DI1V23 | 2023-10-01 | 55 | 0.133540 |

| 4 | 2023-07-14 | DI1X23 | 2023-11-01 | 76 | 0.132250 |

Como podemos observar, as taxas apresentadas em nodes são diferentes das taxas da tabela acima.

Agora que temos a curva criada, podemos interpolar utilizando o método zeroRate.

biz_days = calendar.businessDaysBetween(today, ql.Date(1,9,2023))

print(zc.zeroRate(biz_days/252, ql.Compounded))

print(zc.zeroRate(ql.Date(1,9,2023), ql.Business252(calendar), ql.Compounded))13.463990 % Business/252(Brazil) Annual compounding

13.463990 % Business/252(Brazil) Annual compoundingNote que passamos o regime de capitalização, ql.Compounded, isso é necessário porque, a QuantLib retorna taxas contínuas por padrão.

Abaixo segue uma função para fazer gráficos da curva que utiliza a curva criada e os pontos originais. Isso ajuda na validação da curva.

def plot_curve(crv, curve):

i_curve = pd.DataFrame({

"days": list(range(1, curve["business_days"].max())),

"rates": [crv.zeroRate(i/252, ql.Compounded).rate()

for i in range(1, curve["business_days"].max())],

})

f_curve = pd.DataFrame({

"days": list(range(1, curve["business_days"].max())),

"rates": [crv.forwardRate(i/252, (i+1)/252, ql.Compounded).rate()

for i in list(range(1, curve["business_days"].max()))],

})

ax = curve.plot.scatter(x="business_days", y="adjusted_tax", figsize=(12, 6),

label="Pontos da Curva")

i_curve.plot(x="days", y="rates", c="red", alpha=0.5, ax=ax, label="Interpolação")

f_curve.plot(x="days", y="rates", c="green", alpha=0.75, ax=ax, label="Forward 1D")

ax.set_xlabel("Dias Úteis")

ax.set_ylabel("Taxa (%)")

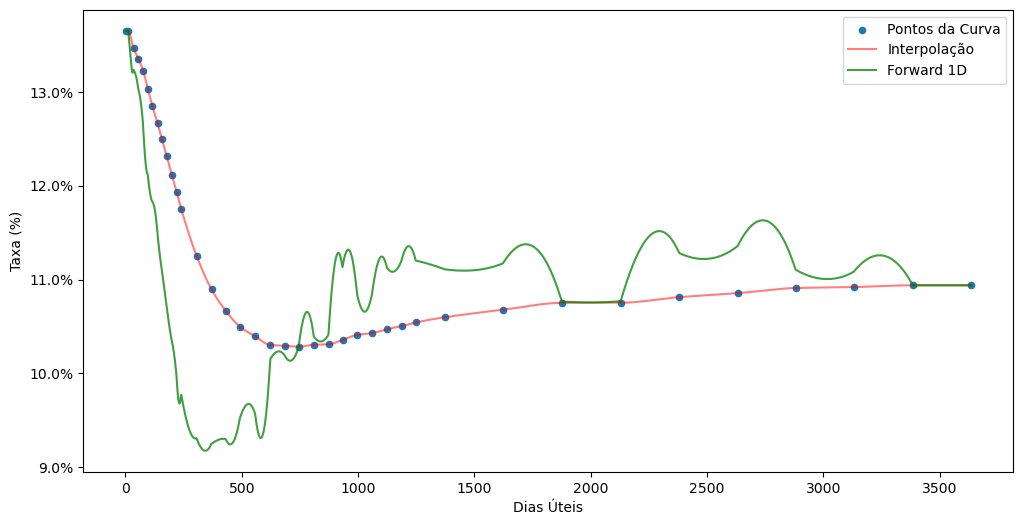

ax.yaxis.set_major_formatter(mticker.PercentFormatter(xmax=1.0, decimals=1));Abaixo temos o gráfico com os pontos da curva prefixada, a interpolação e a curva de juros a termo de 1 dia. Como a curva foi criada com o método de interpolação linear, na curva de juros a termo isso fica evidente no formato errático, com zigue-zagues da curva. Para a curva prefixada, em particular, essa abordagem não faz sentido, pois sabemos que as decisões de mudança de juros acontece em datas específicas e as taxas a termos devem refletir isso.

plot_curve(zc, curve)

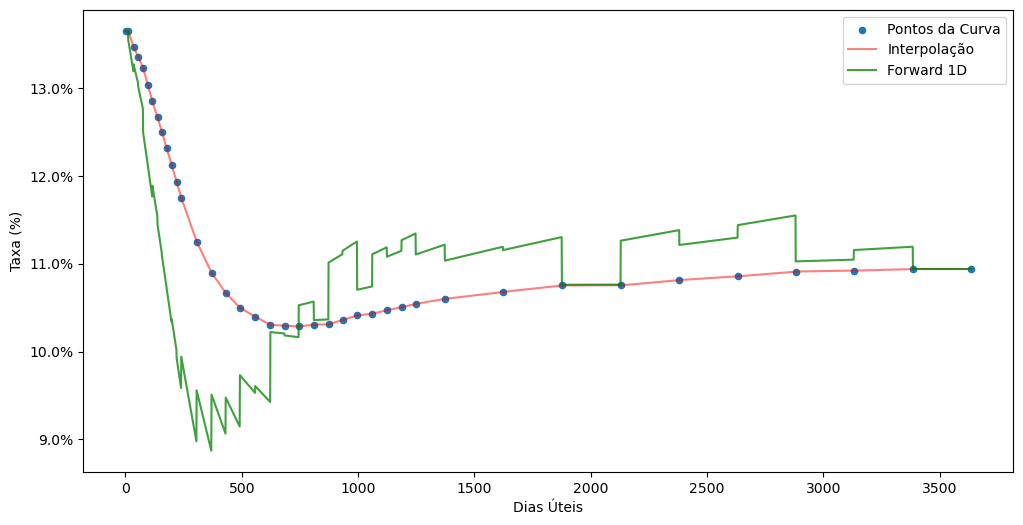

A título de curiosidade, e também para explorar a QuantLib, uma nova curva zero é criada com outro método de interpolação, o cubic spline monotônico. Abaixo temos a criação da curva e o gráfico com os pontos da curva prefixada, a interpolação e a curva de juros a termo de 1 dia.

czc = ql.MonotonicCubicZeroCurve(dates, rates, ql.Business252(calendar), calendar,

ql.MonotonicCubic(), ql.Compounded, ql.Annual)

plot_curve(czc, curve)