import os

os.environ["BRASA_DATA_PATH"] = "D:\\brasa"

import brasaVamos construir as curvas de cupom cambial, limpo e sujo, da B3 utilizando a biblioteca QuantLib.

Primeiramente vou fazer o setup do projeto brasa definindo o repositório que contém os dados. Lembrando que o projeto brasa é um projeto em release alpha que venho trabalhando para organizar dados de fontes públicas.

Os demais pacotes importados são o setup básico que inclui: pandas, numpy, datetime, matplotlib e pyarrow.

from datetime import datetime

import QuantLib as ql

import pandas as pd

import numpy as np

import pyarrow.compute as pc

import matplotlib.ticker as mtickerVou trabalhar com a data de referência 2023-07-14. Para esta data vamos começar carregando os contratos futuros de dólar (DOL) e taxa DI (DI1) negociados na B3. Utilizo o pacote brasa para obter os dados de preços de ajuste dos contratos futuros da B3.

refdate = datetime(2023, 7, 14)

fut_dol = (brasa

.get_dataset("b3-futures-dol")

.filter(pc.field("refdate") == refdate)

.to_table()

.to_pandas())

fut_di1 = (brasa

.get_dataset("b3-futures-di1")

.filter(pc.field("refdate") == refdate)

.to_table()

.to_pandas())Agora vamos pegar a taxa DI para a data de referência utilizando o dataset de indicadores econômicos divulgado pela B3. Isso é importante porque estes dados são utilizados pela B3 na construção das curvas.

cdi = (brasa

.get_dataset("b3-economic-indicators-price")

.filter(pc.field("refdate") == refdate)

.filter(pc.field("commodity") == "DI1")

.filter(pc.field("symbol") == "RTDI1")

.to_table(columns=["price"])

.to_pandas().iloc[0,0]) / 100Preciso ainda obter as cotações de dólar, e acredite, temos diversas cotações de dólar. As cotações de dólar são referentes à data de referência e ao dia anterior. Para obter estes pontos de forma higiênica, vou fazer o setup da QuantLib e utilizar o calendário brasileiro para filtrar os dados nas datas de interesse, a data de referência e o dia anterior.

today = ql.Date().from_date(refdate)

ql.Settings.instance().evaluationDate = today

calendar = ql.Brazil(ql.Brazil.Settlement)

calendar_act = ql.NullCalendar()df_econ_ind = (brasa

.get_dataset("b3-economic-indicators-price")

.filter(pc.field("refdate") >= calendar.advance(today, ql.Period(-1, ql.Days)).to_date())

.filter(pc.field("refdate") <= refdate)

.filter(pc.field("commodity") == "DOL")

.to_table()

.to_pandas())

df_econ_ind| refdate | commodity | symbol | description | price | |

|---|---|---|---|---|---|

| 0 | 2023-07-13 | DOL | RTDOLCL | DÓLAR CUPOM LIMPO - CÁLCULADO PELA B3 | 4.7922 |

| 1 | 2023-07-13 | DOL | RTDOLD1 | DÓLAR B3 SPOT - 1 DIA | 4.7949 |

| 2 | 2023-07-13 | DOL | RTDOLD2 | DÓLAR B3 SPOT - 2 DIAS | 4.7967 |

| 3 | 2023-07-13 | DOL | RTDOLT1 | PTAX800 VENDA | 4.8038 |

| 4 | 2023-07-14 | DOL | RTDOLCL | DÓLAR CUPOM LIMPO - CÁLCULADO PELA B3 | 4.7896 |

| 5 | 2023-07-14 | DOL | RTDOLD1 | DÓLAR B3 SPOT - 1 DIA | 4.7901 |

| 6 | 2023-07-14 | DOL | RTDOLD2 | DÓLAR B3 SPOT - 2 DIAS | 4.7905 |

| 7 | 2023-07-14 | DOL | RTDOLT1 | PTAX800 VENDA | 4.7957 |

Como podemos observar, para cada data de referência temos 4 cotações de dólar:

- Dólar cupom limpo cálculado pela B3 a partir do casado

- Dólar spot para liquidação em D+1

- Dólar spot para liquidação em D+2

- PTAX800 cotação de venda

Precisamos pegar a cotação da PTAX800 (apenas PTAX) do dia anterior para calcular o cupom sujo. O symbol da PTAX, de acordo com a tabela anterior, é RTDOLT1. Assim vamos filtrar por este símbolo na data do dia anterior. Para calcular o cupom limpo utilizamos o dólar cupom limpo, filtrando pelo símbolo RTDOLCL.

Antes de filtrar vou criar uma função para converter ql.Date para datetime.datetime. Com o pandas é mais fácil trabalhar com datetime.

def ql_to_datetime(d):

# reference: https://stackoverflow.com/questions/45087828/python-quantlib-convert-quantlib-date-to-datetime

# datetime.datetime has methods fromordinal() and toordinal() to convert between datetime.datetime and an integer

# that represents the date.

# ql.Date also has the method serialNumber() to convert ql.Date to integer and its constructor accepts the integer

# as well.

# datetime.datetime uses 0001-01-01 as 1 with increments in days

# ql.Date uses 1899-12-31 as 0

return datetime.fromordinal(d.serialNumber() + datetime(1899, 12, 31).toordinal() - 1)Para seguir com o cálculo do cupom cambial vamos juntar os dados de futuros de taxa DI com os futuros de dólar.

fut = fut_dol.merge(fut_di1, on=["refdate", "maturity_date", "business_days"], suffixes=("_dol", "_di1"))Agora sim, procedemos com o cálculo do cupom sujo. A curva de cupom cambial tem os vértices nas datas da coluna fixing, que são as data onde o fluxo de caixa, transferência de recursos aconte. Aqui o fixing é no dia útil após o vencimento. Essa abordagem é diferente do que é implementado pela B3, que utiliza as data de vencimento como vértices da curva. O cálculo do cupom cambial sujo é dado pela fórmula.

\[ \left( 1 + c_{v}(t) \cdot \frac{DC_{v}(t)}{360} \right) = \frac{ \frac{100000}{PUDI1_{v}(t)} }{ \frac{PUDOL_{v}(t)}{PTAX_{t-1} \cdot 1000} } \]

\(DC_{v}(t)\) são os dias corridos da data de referência até a data de fixing.

yesterday = calendar.advance(today, -1, ql.Days)

ptax_1 = df_econ_ind.loc[(df_econ_ind["refdate"] == ql_to_datetime(yesterday)) & (df_econ_ind["symbol"] == "RTDOLT1"), "price"].item()

di1_factor = 100000 / fut["settlement_price_di1"]

dol_factor = fut["settlement_price_dol"] / (ptax_1 * 1000)

fixing = [calendar.advance(d, 1, ql.Days)

for d in [calendar.adjust(ql.Date.from_date(d), ql.Following)

for d in fut["maturity_date"]]]

dc = [calendar_act.businessDaysBetween(today, d) for d in fixing]

fut["fixing"] = [ql_to_datetime(d) for d in fixing]

fut["cupom_sujo"] = (di1_factor / dol_factor - 1) * 360 / dcO cálculo do cupom cambial limpo é dado pela fórmula.

\[ \left( 1 + c_{v}(t) \cdot \frac{DC_{v}^{CL}(t)}{360} \right) = \frac{ \frac{100000}{PUDI1_{v}(t)}\frac{1}{(1 + CDI_t)^{1/252}} }{ \frac{PUDOL_{v}(t)}{DOLCL_{t-1} \cdot 1000} } \]

\(DC_{v}^{CL}(t)\) são os dias corridos da data de referência, mais 2 dias úteis, até a data de fixing. A motivação para essa mudança é que o dólar cupom limpo é liquidado em 2 dias úteis, portanto, a curva deve começar nesta data. Por este motivo, também é necessário retirar 1 dia de CDI do fator da taxa DI.

spot = df_econ_ind.loc[(df_econ_ind["refdate"] == refdate) & (df_econ_ind["symbol"] == "RTDOLCL"), "price"].item()

di1_factor = (100000 / fut["settlement_price_di1"]) / ((1 + cdi) ** (1/252))

dol_factor = fut["settlement_price_dol"] / (spot * 1000)

dc = [calendar_act.businessDaysBetween(calendar.advance(today, 2, ql.Days), ql.Date.from_date(d)) for d in fut["fixing"]]

fut["cupom_limpo"] = (di1_factor / dol_factor - 1) * 360 / dc

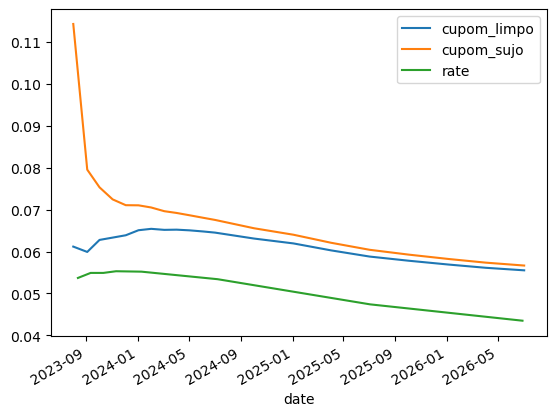

fut["dc_limpo"] = dcPara termos de comparação do shape da estrutura a termos vamos fazer um gráfico com a curva americana de Treasuries.

us_curve = pd.DataFrame({

"dc": pd.Series([1, 2, 3, 4, 6, 12, 24, 36, 60, 72, 120, 240, 360]) * 30,

"rate": pd.Series([5.37, 5.49, 5.49, 5.53, 5.52, 5.34, 4.74, 4.35, 4.04, 3.94, 3.83, 4.11, 3.93]) / 100,

})

us_curve["date"] = [ql_to_datetime(calendar_act.advance(today, d, ql.Days)) for d in us_curve["dc"]]ax = fut[["fixing", "cupom_limpo", "cupom_sujo"]].set_index("fixing").plot()

us_curve[["date", "rate"]].query("date <= '2027-01-01'").set_index("date").plot(ax=ax)<Axes: xlabel='date'>